Le paysage du commerce électronique mondial et régional connaît une mutation profonde, portée par l’exigence croissante de fluidité de la part des consommateurs et des opérateurs économiques. Au cœur de cette transformation se trouve l’essor des solutions de paiement omnicanales. Cette approche technologique unifiée ne se contente plus de multiplier les canaux d’encaissement, elle centralise l’intégralité des flux financiers au sein d’une infrastructure unique, redéfinissant l’efficacité opérationnelle des entreprises.

La fin des silos technologiques dans la gestion des flux

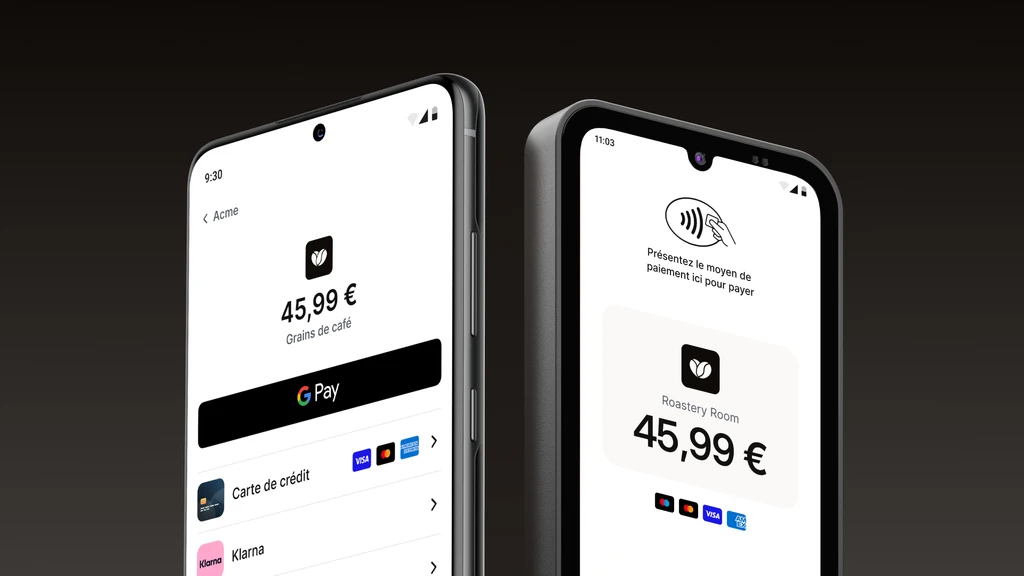

Pendant longtemps, le commerce en ligne et le commerce physique ont opéré sur des systèmes de facturation et d’encaissement distincts. L’architecture de paiement omnicanale brise ces silos. Qu’un client règle sa transaction via une plateforme de commerce en ligne, une application mobile, un terminal de paiement physique (TPE) ou par Mobile Money, la transaction est traitée, validée et réconciliée sur une interface de gestion unique.

Pour les directions financières et informatiques (DSI), cette consolidation se traduit par une réduction drastique des erreurs de réconciliation comptable, une optimisation des coûts de transaction et une visibilité en temps réel sur la trésorerie globale.

Fintech et interopérabilité : les piliers de la croissance sectorielle

Le déploiement de ces architectures omnicanales repose sur des API (interfaces de programmation) robustes et des protocoles de sécurité de haut niveau (PCI-DSS). Dans des écosystèmes en pleine numérisation comme celui de la République Démocratique du Congo, l’interopérabilité entre les cartes bancaires internationales, les banques locales et les solutions de Mobile Money est le principal moteur d’inclusion et de performance.

En adoptant des infrastructures de paiement omnicanales, les entreprises sécurisent non seulement leur taux de conversion au moment de l’achat, mais elles se dotent également des outils d’analyse de données nécessaires pour anticiper les comportements du marché et optimiser leur chaîne de valeur.Le paysage du commerce électronique mondial et régional connaît une mutation profonde, portée par l’exigence croissante de fluidité de la part des consommateurs et des opérateurs économiques. Au cœur de cette transformation se trouve l’essor des solutions de paiement omnicanales. Cette approche technologique unifiée ne se contente plus de multiplier les canaux d’encaissement, elle centralise l’intégralité des flux financiers au sein d’une infrastructure unique, redéfinissant l’efficacité opérationnelle des entreprises.

La fin des silos technologiques dans la gestion des flux

Pendant longtemps, le commerce en ligne et le commerce physique ont opéré sur des systèmes de facturation et d’encaissement distincts. L’architecture de paiement omnicanale brise ces silos. Qu’un client règle sa transaction via une plateforme de commerce en ligne, une application mobile, un terminal de paiement physique (TPE) ou par Mobile Money, la transaction est traitée, validée et réconciliée sur une interface de gestion unique.

Pour les directions financières et informatiques (DSI), cette consolidation se traduit par une réduction drastique des erreurs de réconciliation comptable, une optimisation des coûts de transaction et une visibilité en temps réel sur la trésorerie globale.

Fintech et interopérabilité : les piliers de la croissance sectorielle

Le déploiement de ces architectures omnicanales repose sur des API (interfaces de programmation) robustes et des protocoles de sécurité de haut niveau (PCI-DSS). Dans des écosystèmes en pleine numérisation comme celui de la République Démocratique du Congo, l’interopérabilité entre les cartes bancaires internationales, les banques locales et les solutions de Mobile Money est le principal moteur d’inclusion et de performance.

En adoptant des infrastructures de paiement omnicanales, les entreprises sécurisent non seulement leur taux de conversion au moment de l’achat, mais elles se dotent également des outils d’analyse de données nécessaires pour anticiper les comportements du marché et optimiser leur chaîne de valeur.